Memoria Anual *2013*

Mercado del Cobre

El precio del cobre refinado en la Bolsa de Metales de Londres promedió los 332,1 c/lb durante 2013, registrando una disminución de 8% con respecto al año anterior, cuando se cotizó en 360,6 c/lb.

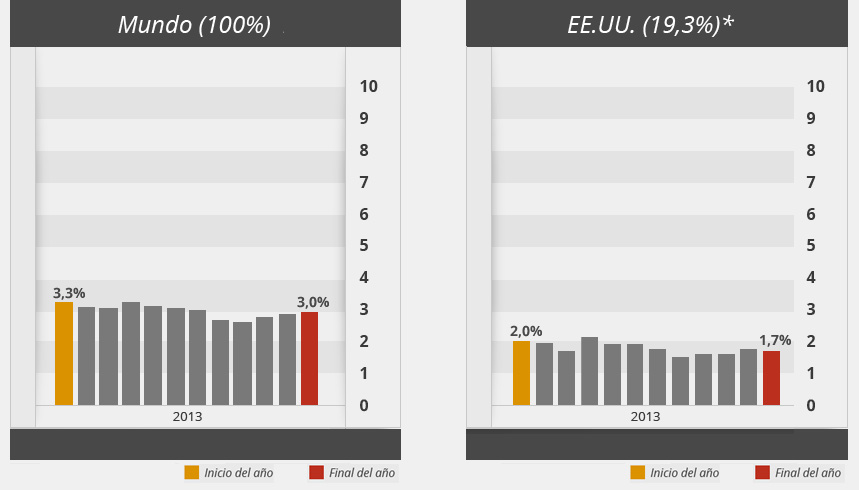

Las causas de esta reducción pueden encontrarse en el ámbito de la evolución económica mundial y en la dinámica propia del mercado del cobre en el año 2013. Las proyecciones de corto y mediano plazo de la actividad económica mundial del año fueron moderándose de manera progresiva. Este cambio de expectativas se explica por diversos factores, entre los que destacan los siguientes:

- El ajuste a la baja en el crecimiento del PIB de China;

- la desaceleración del resto del mundo emergente;

- la incertidumbre generada por las negociaciones en torno al límite de la deuda en Estados Unidos, y

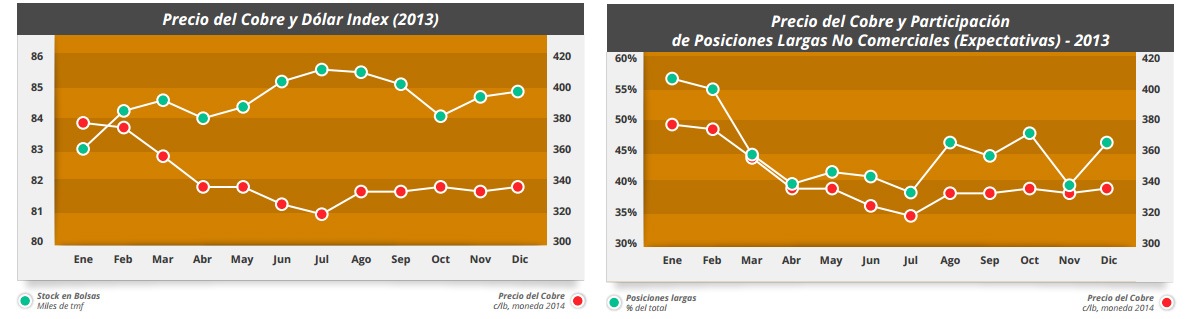

- el anuncio del inicio del retiro de los estímulos monetarios por parte de la FED, acompañados por el resultante incremento de las tasas de interés y fortalecimiento del dólar.

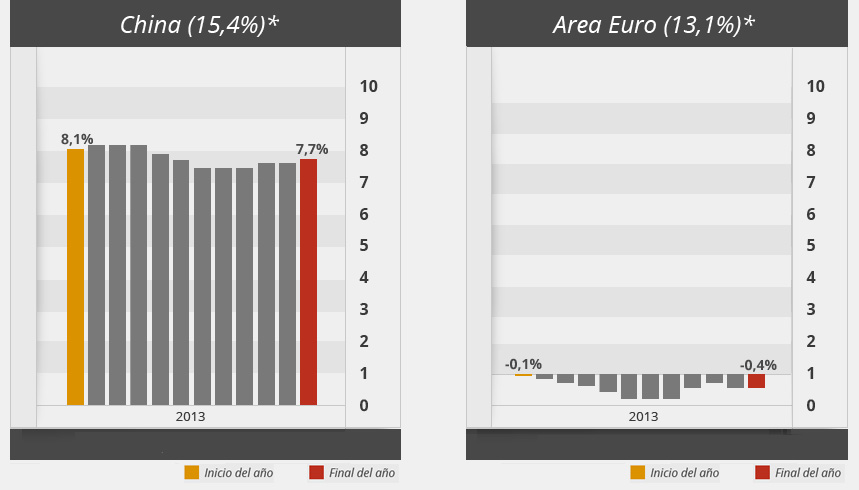

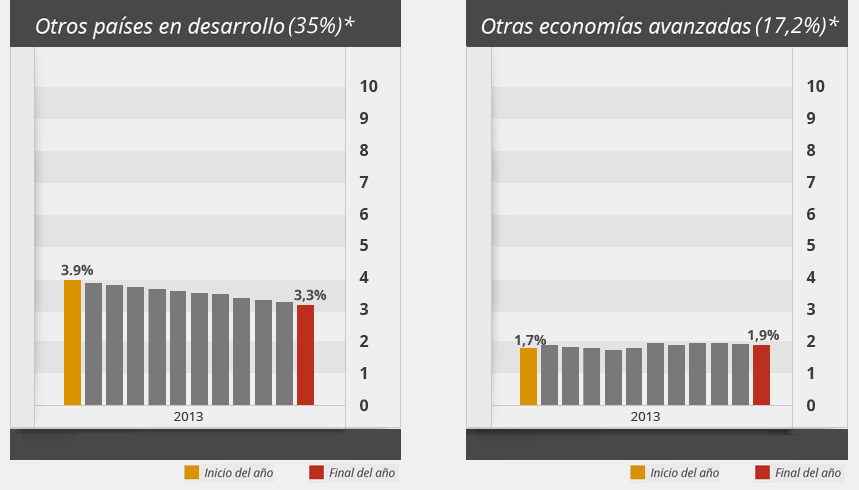

Evolución de las proyecciones del crecimiento del PIB

Cifras mundiales y de principales economías, publicadas mensualmente por Consensus Economics durante 2013.

* Participación del PIB en el total mundial 2013 (PIB basado en la paridad de poder de compra), versión de octubre de 2013 del World Economic Outlook, Fondo Monetario Internacional.

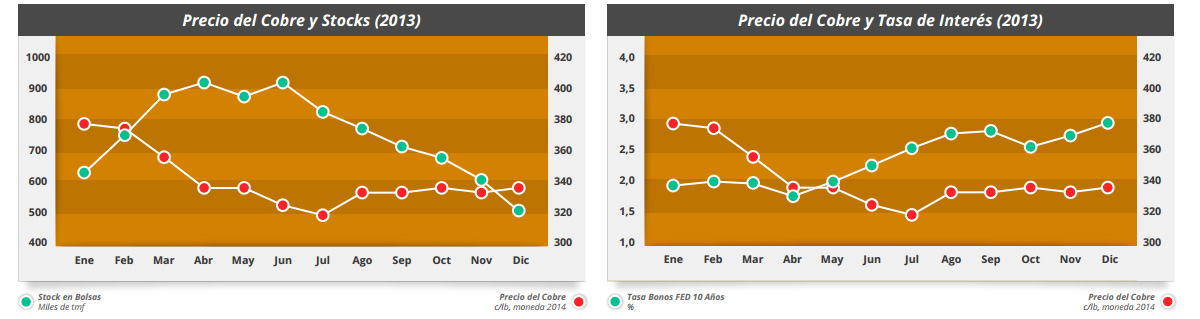

En cuanto al mercado del cobre refinado, los stocks totales en las bolsas de metales (Londres, Comex y Shanghai) mostraron una tendencia de incremento progresivo durante el primer semestre, para luego descender mes a mes, cerrando el año con una variación negativa de 82 mil toneladas métricas de cobre fino en relación al año 2012.

El descenso se explica, principalmente, por el aumento de inventarios de trabajo en operaciones semimanufactureras en China; las nuevas normativas ambientales de ese país, que impulsaron la sustitución de chatarra por cátodos; el uso del cobre como colateral financiero también en China, y las nuevas normas de la Bolsa de Metales de Londres, que facilitaron la salida de inventarios y su eventual relocalización.

Principales factores que inciden en el precio

La variación negativa de los stocks totales en las bolsas de metales el año 2013 se dio en el contexto de un mercado con un pequeño superávit, que evidenció el fenómeno de relocalización de existencias ocurrido a nivel global. El superávit mencionado fue el resultado del mayor crecimiento porcentual de la producción de mina desde el año 2004, compensado sólo en parte por la menor producción de cobre secundario (chatarra) y un consumo de refinado, liderado por China, que mostró un dinamismo superior al esperado en el último trimestre de 2013.

En relación a la oferta, se debe destacar especialmente el crecimiento de la producción de mina en Chile y la puesta en marcha de nuevos proyectos en Mongolia, República Democrática del Congo y, en menor medida, por Zambia.

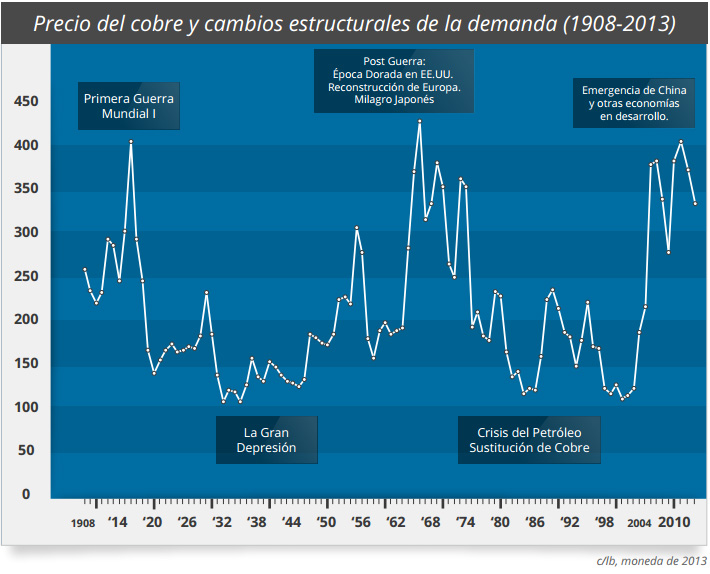

Al margen de la coyuntura, es importante relevar que, en una perspectiva más amplia, el precio promedio del cobre el año 2013 fue superior al precio promedio histórico, que desde 1908 alcanza los 211 c/lb (en moneda de 2013). Desde el año 2005, el precio promedio anual del cobre se ha situado por sobre el promedio histórico de largo plazo, en un escenario de relativa escasez, medida en términos de stocks comerciales en semanas de consumo: 2,5 semanas versus el nivel de 4,0 semanas, que se observaba en la década previa (1995-2004).

Hacia el largo plazo, existe consenso de que el precio convergería a un nivel muy superior al promedio histórico. Ello debido al panorama cada vez más desafiante que deben enfrentar los productores para materializar nuevos proyectos y al crecimiento esperado del consumo de China y otras economías emergentes.

Los ingresos totales por las ventas de cobre, subproductos y servicios de maquila de cobre durante 2013 alcanzaron US$ 14.956 millones. Del total de ventas, el 93% correspondió a cobre y un 7% a subproductos.

| Ventas (millones de US$) | 2013 |

|---|---|

|

|

|

| Cobre de minerales propios | 12.021 |

| Cobre de terceros | 1.897 |

| Molibdeno | 0.493 |

| Otros | 0.545 |

| Total | 14.956 |

Los ingresos por el total de las ventas de cobre y minerales propios y de terceros alcanzaron los US$ 13.918 millones, que corresponden a 1.98 millones de toneladas métricas de cobre fino.

Los subproductos alcanzaron a US$ 1.038 millones a los ingresos de Codelco. De esta cantidad, US$ 493 millones corresponden a molibdeno y US$ 545 millones a ventas de barros anódicos, ácido sulfúrico e ingresos por servicios de maquilas de cobre (ítem otros).

Destinos

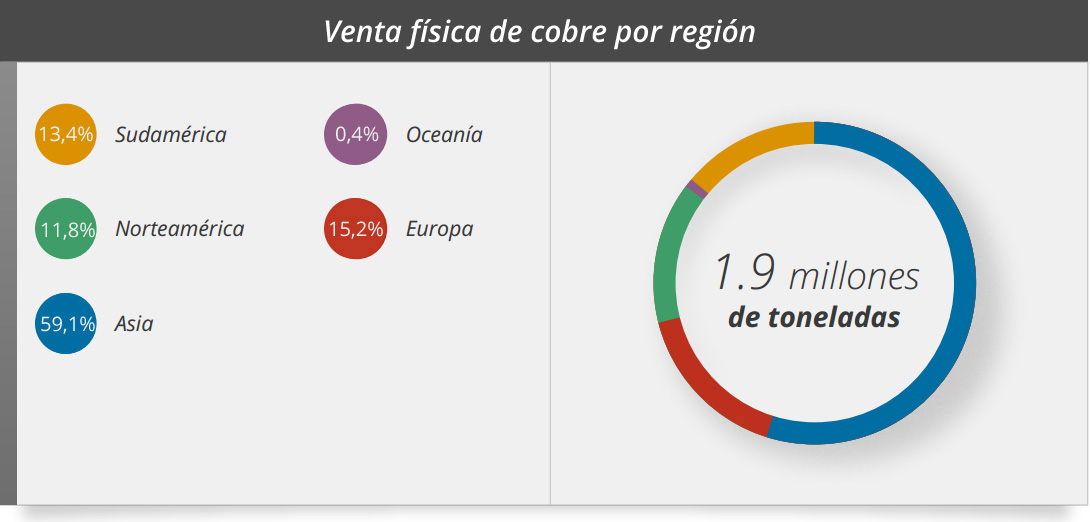

Las ventas de cobre desde Chile ascendieron a un total de 1,9 millones de toneladas que se destinaron en un 59,1% a Asia; 15,2% a Europa; 13,4% a Sudamérica, 11,8% a Norteamérica y 0,4% a Oceanía.