Memoria Anual 2012

Resultados EconĂłmico-Financieros

Codelco generó excedentes por US$ 7.518 millones en 2012, que son 7% mayores que los alcanzados en 2011, equivalentes a US$ 7.033 millones. Estos excedentes son los terceros más altos de la historia de la empresa.

El año 2012 Codelco logrĂł ejercer exitosamente su opciĂłn por la compra del 24,5% de Anglo American Sur, lo que le reportĂł una ganancia extraordinaria por US$ 3.791 millones. Esta participaciĂłn significa acceder a uno de los recursos mineros más significativos del paĂs. Con el resultado de esta operaciĂłn, los excedentes de Codelco fueron US$ 7.518 millones, mayores en un 7% a los registrados en el año 2011, a pesar de enfrentar una menor cotizaciĂłn del precio del cobre de 10%.

Con estos resultados Codelco nuevamente fue ratificado en el primer lugar del ránking de empresas que operan el paĂs. En tanto, la producciĂłn de cobre de Codelco fue un 5% menor en el año 2012 comparado con 2011, producto de las menores leyes de mineral. En cuanto a los costos y gastos totales, medidos por unidad de cobre producido en 2012, fueron un 29% más altos que en 2011, producto principalmente del impacto de las menores leyes y del aumento en el precio de los principales insumos utilizados en la producciĂłn, particularmente energĂa y combustibles.

Codelco generó en 2012 excedentes antes de impuestos y Ley Reservada por US$ 7.518 millones, cifra que representa un incremento de 7% con respecto a los alcanzados en 2011, equivalentes a US$ 7.033 millones. Estos excedentes son los terceros más altos de la historia de la empresa, siendo superados sólo por los obtenidos durante 2006 y 2007.

Sin la contribuciĂłn de los ingresos extraordinarios provenientes de este histĂłrico negocio y del impacto de otros resultados fuera de la operaciĂłn, los excedentes de 2012 de Codelco habrĂan sido de US$ 4.364 millones, cifra que es inferior a los US$ 6.839 millones de 2011, que de la misma forma excluye los resultados extraordinarios de ese año.

Corregidos los factores extraordinarios, los menores excedentes 2012 respecto del año 2011 se debieron, principalmente, a la menor producción por el decrecimiento de las leyes del mineral y el menor precio de venta del cobre, que redujo su cotización en un 10%.

TambiĂ©n se debieron enfrentar mayores costos de producciĂłn, especialmente por el aumento en el precio de la energĂa elĂ©ctrica en las divisiones centro-sur, los incrementos en combustibles y el cierre de cinco negociaciones colectivas durante el año.

Los excedentes de Codelco corresponden a los resultados antes de impuestos a la renta y de la Ley 13.196, que grava con el 10% al retorno por la venta en el exterior de cobre y subproductos propios.

Hasta diciembre 2012, el EBITDAL (medido como resultado antes de costo financiero, impuestos, ley reservada, depreciaciones y amortizaciones) alcanzĂł a US$ 9.531 millones, superior a los US$ 8.813 millones de 2011.

La ganancia comparable de Codelco -que se calcula aplicando el régimen tributario de las empresas privadas- llegó a US$ 5.718 millones, cifra un 9% mayor que la del año anterior, cuando se obtuvo US$ 5.253 millones. De esta forma, Codelco ratifica su primer lugar en el ránking de utilidades de las empresas que operan en Chile.

Uno de los factores más relevantes que impactó negativamente en los excedentes fue la disminución del precio del cobre en 2012, cuyo promedio en la Bolsa de Metales de Londres alcanzó a 360,6 c/lb, casi 10% inferior al promedio de 399,7 c/lb de 2011.

Cabe mencionar que durante 2012, el consumo mundial de cobre refinado se expandiĂł a una tasa más baja que el año anterior, debido a la desaceleraciĂłn de la economĂa mundial y de la economĂa China, paĂs que es desde hace varios años el principal consumidor de la industria.

Por su parte, el precio promedio anual del molibdeno,principal subproducto, experimentĂł una fuerte disminuciĂłn, desde los US$ 34,2 por kilo en 2011 a US$ 28,1 por kilo en 2012, casi un 18% inferior,de acuerdo a la cotizaciĂłn del Metals Week.

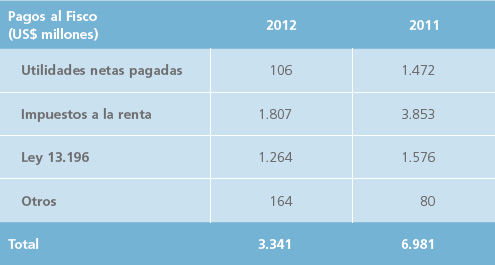

Codelco aportĂł US$ 3.341Â millones al Fisco durante 2012, cuyo detalle comparativo es el siguiente:

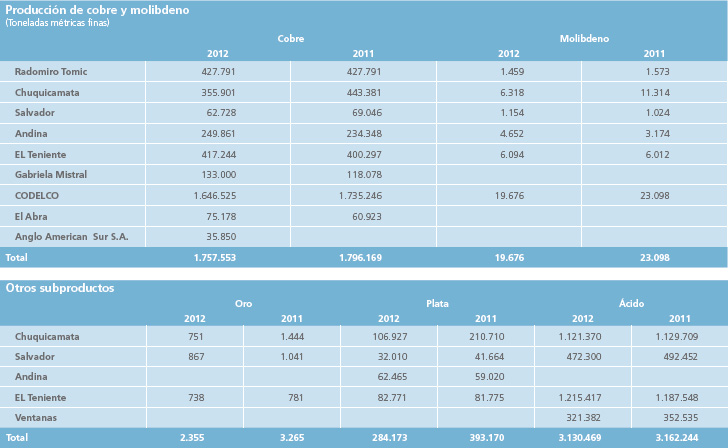

La producción de cobre de yacimientos propios alcanzó a 1.646.525 toneladas de cobre fino en 2012, esto es 11.316 toneladas superior al promedio de los últimos 5 años (2007-2011) e inferior en 88.721 toneladas al récord de producción de 2011. Este nivel de producción se logró a pesar de una disminución de las leyes de mineral en un 10% respecto de los últimos 5 años (2007-2011) e inferior en 9% con respecto a 2011.

Este nivel de producciĂłn de cobre se obtuvo, principalmente, por un mayor nivel de tratamiento de mineral. EspecĂficamente, se beneficiaron 256 millones de toneladas durante 2012, que es un 6% superior al nivel de 2011 y un 11% superior a 2010.

En este ámbito se destacó el desempeño de División Radomiro Tomic, que logro un récord en procesamiento de minerales oxidados. También, las divisiones El Teniente, Andina y la actual Gabriela Mistral superaron los niveles de procesamiento del año anterior.

DivisiĂłn Ventanas mantuvo la producciĂłn del año anterior; mientras que DivisiĂłn Chuquicamata redujo su producciĂłn de mineral propio, en lĂnea con lo planificado y acentuado por dificultades geomĂ©canicos para acceder a mineral y que impiden explotar los sectores de mayor riqueza. Las leyes de Chuquicamata presentaron un descenso respecto de 2011, que superĂł el 14%. Lo anterior es el reflejo del proceso de agotamiento del yacimiento para la actual explotaciĂłn a rajo abierto.

DivisiĂłn Salvador registrĂł una menor producciĂłn, debido principalmente a una menor ley del mineral y dificultades operacionales producto de la antigĂĽedad de sus instalaciones.

Al considerar la proporción de producción de 49% de propiedad en Minera El Abra y 20% en Anglo American Sur S.A., Codelco reportó una producción total de 1.757.553 toneladas métricas finas en 2012.

Respecto de los subproductos, el molibdeno alcanzó una producción de 19,6 miles de toneladas; el ácido sulfúrico llegó a 3,1 millones de toneladas, de las que un 49% se comercializó y el resto se destinó a las operaciones de lixiviación propias. En tanto, los metales preciosos, contenidos en los barros anódicos, llegaron a 2,4 toneladas de oro y 284 toneladas de plata.

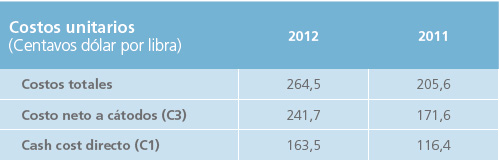

Los costos y gastos totales -que incluyen todos los gastos operacionales y no operacionalesalcanzaron un total de US$ 264,5 centavos por libra de cobre producida, cifra que es 58,9 centavos de dólar mayor a la registrada el año 2011. Los costos totales de Codelco reflejan el impacto de la menor ley de mineral experimentada en el año 2012 comparado con el año anterior.

Los costos y gastos totales -que incluyen todos los gastos operacionales y no operacionalesalcanzaron un total de US$ 264,5 centavos por libra de cobre producida, cifra que es 58,9 centavos de dólar mayor a la registrada el año 2011. Los costos totales de Codelco reflejan el impacto de la menor ley de mineral experimentada en el año 2012 comparado con el año anterior.

De esta forma, si bien el mineral tratado fue mayor, lo que incide en mayores costos, debido a la menor ley, aun asà la producción de cobre fino resultante fue más baja.

Además, los costos se vieron impactados por gastos extraordinarios, entre ellos el mayor gasto correspondiente a la realización de cinco negociaciones colectivas anticipadas, que significaron un cargo a resultado de US$ 418 millones.

Por otra parte, y al igual que el resto de la industria minera que opera en Chile, los costos de Codelco se vieron adversamente afectados por el aumento en el precio de los insumos que inciden de manera importante en la estructura de costos, principalmente energĂa y combustibles.

El costo neto a cátodo (costo C3), que incluye los crĂ©ditos por subproductos y la homologaciĂłn a cátodos de aquella producciĂłn que tiene un menor valor agregado (como el concentrado de cobre y el cobre blĂster), se situaron en 241,7 centavos, 70 centavos superior al año 2011. Este indicador de costo, respecto del 2011, se vio afectado por la menor producciĂłn y los menores precios de venta de subproductos, especialmente el molibdeno, cuya cotizaciĂłn fue 18% inferior al perĂodo anterior.

En lĂnea con lo anterior, el costo C1 (corresponde al Cash Cost ampliamente utilizado en la industria del cobre para comparar los costos de las distintas operaciones y compañĂas) fue de 163,5 centavos la libra, esto es 47,1 centavos superior al registrado el año 2011.

El costo C1 representa el costo incurrido directamente en la producción de cobre y excluye gastos no operacionales, como también la depreciación y amortización. El aumento en el costo C1 se explica, principalmente, por la incidencia de las menores leyes y por el precio de los insumos como la electricidad y los combustibles.

Codelco accede en forma regular a los mercados globales de financiamiento de capitales y bancarios, por lo que ha desarrollado una amplia base de instituciones financieras e inversionistas institucionales, geográficamente diversificados. Codelco ha accedido a los mercados financieros americanos, asiáticos y europeos, a través de emisiones de bonos, créditos sindicados y bilaterales.

Durante 2012, la empresa realizó operaciones de financiamiento por US$ 2.320 millones para su programa de inversiones y administración de pasivos. Estas operaciones consistieron en la emisión de bonos por US$ 1.250 millones y US$ 750 millones a 10 y 30 años, respectivamente. Se trata del mayor monto de emisión de Codelco a la fecha con tasa total de 3.15% y 4.39%, y la negociación de dos créditos bilaterales por US$ 320 millones, a siete y diez años plazo, respectivamente.

La emisiĂłn de bonos de Codelco atrajo Ăłrdenes de más de 300 inversionistas internacionales. La demanda fue liderada por compañĂas administradoras de fondos; además, participaron empresas de seguros, fondos de pensiones y bancos privados. De ese grupo de inversionista, un 65% provino de Estados Unidos, 25% de Europa y 10% en el resto del mundo. Los bancos agentes de la operaciĂłn fueron HSBC y JP Morgan.

Con fecha 24 de agosto de 2012, Codelco ejerció la opción de compra por el 24,5% de Anglo American Sur S.A. Con la misma fecha, Mitsui adquirió un 5% de la propiedad de dicha sociedad. Ambas operaciones fueron realizadas a través de la sociedad Inversiones Mineras BecruxSpA (83,051% de propiedad de Codelco y 16,949% de propiedad de Mitsui a esa fecha). Dicha sociedad recibió aportes para tales efectos de la sociedad Inversiones Mineras AcruxSpA (también a esa fecha propiedad de Codelco en un 83,051% y Mitsui en un 16,949%), cuyo financiamiento provino de un acuerdo de crédito por US$ 1.863 millones, suscrito entre la sociedad Inversiones GacruxSpA (de propiedad 100% Codelco) con la sociedad Oriente CopperNetherlands B.V. (de propiedad de Mitsui).

El 26 de noviembre de 2012, Codelco procedió a enajenar un 4,5% de su participación en Anglo American Sur S.A, de manera que las participaciones de Codelco y Mitsui, al 31 de diciembre, tanto en Inversiones Mineras AcruxSpA como Inversiones Mineras BecruxSpA, alcanzaban a 67,8% y 32,2%, respectivamente. Producto de la referida enajenación accionaria, Inversiones GacruxSpA, por su parte, prepagó una fracción de su capital adeudado, indicado en el párrafo precedente, siendo su saldo insoluto, al 31 de diciembre de 2012, por un valor de US$ 875 millones.

Durante 2012, se aprobĂł la capitalizaciĂłn de utilidades correspondientes al ejercicio 2011 por un monto de US$ 800 millones.

Precios del cobre

Los precios del cobre afectan de manera significativa los resultados financieros de Codelco.

En consecuencia, para enfrentar estas fluctuaciones, la estrategia de la empresa es tener una estructura de costos competitivos. La empresa utiliza instrumentos derivados para asegurar que sus embarques se vendan a los precios de mercado vigentes, en el mes que dictamina la polĂtica de precios de Codelco aplicable a cada producto. Las operaciones de derivados que se efectĂşan no contemplan operaciones de carácter especulativo.

Paridades cambiarias y tasas de interés

Codelco ha definido polĂticas para gestionar el riesgo cambiario y las fluctuaciones en las tasas de interĂ©s. Las coberturas de paridades cambiarias incluyen seguros de cambio, destinados a cubrir variaciones futuras en la relaciĂłn Unidad de Fomento/dĂłlar; en tanto, las tasas de interĂ©s contemplan contratos para fijar tasas de interĂ©s de obligaciones futuras. Estas acciones no contemplan operaciones de carácter especulativo.

Seguros

Codelco mantiene un programa de seguros con coberturas que incluyen activos, a los trabajadores y eventuales pérdidas por interrupción de negocios con condiciones de retención de riesgos que toman debida cuenta de las condiciones del mercado asegurador y de la capacidad propia de absorber perdidas por siniestros.

Bienes asegurados

Todas las instalaciones usadas para los fines del giro principal.

ClasificaciĂłn de Riesgo

Codelco es analizada y su deuda evaluada por cuatro clasificadoras de riesgo: Fitch Ratings, Feller-Rate, Standard &Poor's y Moody's. Durante 2012, Codelco mantuvo su clasificaciĂłn crediticia de investment grade para su deuda extranjera de A1, por Moody's; y A, por Standard &Poor's. En el caso de deuda local, Codelco tiene clasificaciĂłn AAA, tanto de Fitch Ratings como de Feller-Rate.La compañĂa está registrada desde 2002 en la Superintendencia de Valores y Seguros de Chile.