Memoria Anual 2012

Mercado del Cobre

La visión de la empresa es alcanzar una producción de cobre de 2 millones de toneladas finas al año 2021.

Durante los últimos años, el precio del cobre ha sido favorecido por la evolución de los fundamentos del mercado. Estos indican que desde 2003, excepto los años de crisis, han predominado los balances de sobreconsumo; mientras que los stocks comerciales disminuyeron, ubicándose en un nivel bajo.

Durante 2012, el precio promedio anual de la Bolsa de Metales de Londres alcanzĂł un nivel de 360,6 centavos de dĂłlar por libra (c/lb), mostrando una disminuciĂłn de 39,1 c/lb (9,8%) respecto de 2011.

Por su parte, los stocks totales en las Bolsas de Metales -Londres, Nueva York y Shanghaimostraron un incremento, pasando de 544 miles de toneladas a fines de diciembre de 2011 a 589 miles de toneladas a fines de diciembre de 2012.

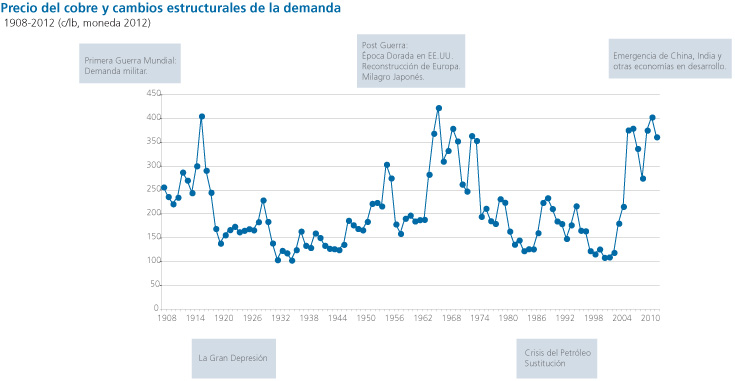

Al examinar el nivel de precios anual desde una perspectiva amplia, se aprecia que la cotización promedio continuó ubicándose en un nivel alto a pesar de la baja experimentada. Asimismo, durante los últimos años, el precio del cobre se ha visto favorecido por la evolución de los fundamentos del mercado.

Estos indican que desde 2003, excepto los años de crisis, han predominado los balances de sobreconsumo; mientras que los stocks comerciales disminuyeron, ubicándose en un nivel bajo. (Ver gráfico Precio del cobre y cambios estructurales de la demanda1908-2012 )

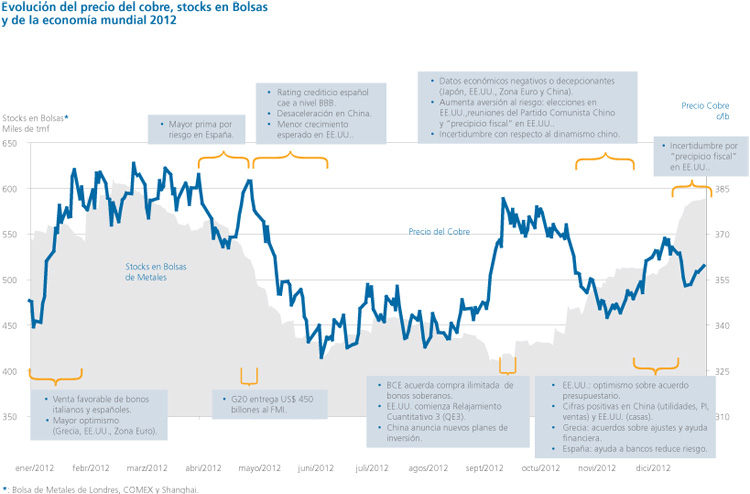

En el marco de los niveles antes expuestos, la cotizaciĂłn a lo largo del año mostrĂł una elevada volatilidad, fluctuando entre un valor mĂnimo diario de 328,9 c/lb y un valor máximo de 392,7 c/lb. Como se puede apreciar en el gráfico EvoluciĂłn del precio del cobre, stocks en Bolsas y de la economĂa mundial 2012, las fluctuaciones de precio mostraron una estrecha correlaciĂłn con el proceso de desaceleraciĂłn e incertidumbre que ha vivido la economĂa mundial, especĂficamente la evoluciĂłn de la crisis de la eurozona y su eventual extensiĂłn e impacto. Lo anterior es tambiĂ©n debido a la recuperaciĂłn de la economĂa de Estados Unidos y el comportamiento de la economĂa de China, que desde hace varios años es el principal consumidor de la industria del cobre.

Durante 2012, con respecto a la evoluciĂłn de los fundamentos del mercado, el consumo mundial de cobre refinado se expandiĂł a una tasa relativamente baja, menor que la tendencia de largo plazo. Esto como principal consecuencia de la desaceleraciĂłn de la actividad econĂłmica mundial y el bajo crecimiento de China.

ProducciĂłn mundial de cobre

La producción mundial de cobre refinado también se expandió a una tasa menor que la histórica. Los principales incrementos de la producción mina de la industria provinieron de Chile, China, República Democrática del Congo y Estados Unidos. Como resultado de las tendencias de consumo y producción descritas, el balance de mercado resultó ser de un virtual equilibrio entre ambas variables. Además, los stocks comerciales del mercado, medidos como semanas de consumo, continuaron ubicándose en un nivel bajo, lo que resultó ser un factor favorable para el precio del cobre. Otros factores que impactaron positivamente a la cotización, han sido el proceso de depreciación del dólar y las bajas tasas de interés predominantes a lo largo del año.

Â

Ventas

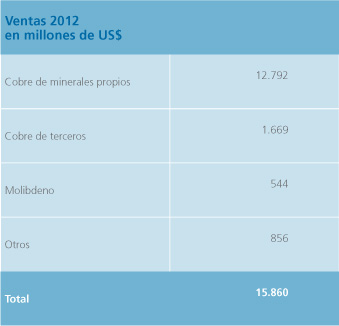

Los ingresos totales por las ventas de cobre, subproductos y servicios de maquilas de cobre llegaron a US$ 15.860 millones durante 2012. Del total de las ventas, el 91% correspondiĂł a cobre y 9% a subproductos.

Los ingresos por el total de las ventas de cobre de minerales propios y de terceros alcanzaron a US$ 14.461 millones, que corresponden a un total de 1,9 millones de toneladas métricas.

Los subproductos alcanzaron a US$ 1.400 millones a los ingresos de Codelco. De esta cantidad, US$ 544 millones corresponden al molibdeno y US$ 856 millones a ventas de barros anĂłdicos, ácido sulfĂşrico, metales preciosos e ingresos por servicios de maquilas de cobre (Ătem otros).

Destinos

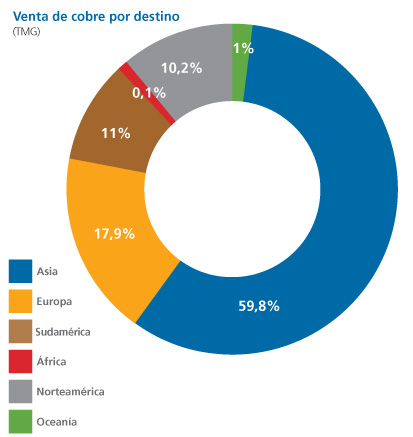

Las ventas de cobre ascendieron a un total de 1,9 millones de toneladas, que se destinaron en un 59,8% a Asia; 17,9% a Europa; 11% a Sudamérica, y 10,2% a Norteamérica.

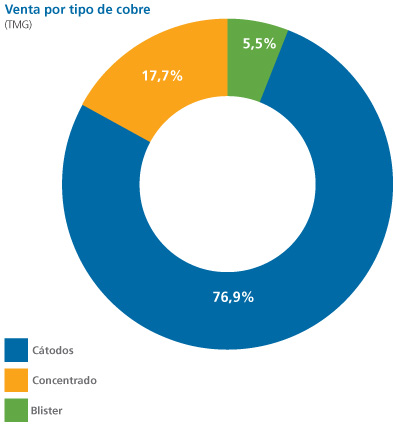

El 76,9% de las ventas correspondiĂł a cátodos y 17,7% a concentrados de cobre no procesados en las fundiciones de Codelco y 5,5% restante corresponde a ventas de blĂster.

Â