RESULTADOS ECONÓMICO-FINANCIEROS

Codelco generó excedentes por US$ 7.033 millones el año 2011, lo que significó un incremento de 21% respecto de los US$ 5.799 millones de excedentes obtenidos el ejercicio anterior.

Los excedentes de Codelco corresponden a los resultados antes de impuestos a la renta y de la Ley 13.196, que grava con el 10% al retorno por la venta en el exterior de cobre y subproductos propios.

La ganancia comparable de Codelco –que se calcula aplicando el régimen tributario de las empresas privadas– llegó a US$ 5.253 millones, cifra un 14% mayor que la del año anterior, cuando se obtuvo US$ 4.605 millones. De esta forma, Codelco ratifica su primer lugar en el ranking de utilidades de las empresas que operan en Chile.

Precio del cobre y subproductos

Este mejor resultado se explica, en parte importante, por el positivo comportamiento que tuvo el precio de la mayoría de los metales y productos comercializados por Codelco.

El precio promedio anual del cobre en la Bolsa de Metales de Londres se elevó a 399,7 centavos de dólar la libra, cotización superior en casi 17% a la registrada en 2010, cuando se cotizó en 342,0 centavos de dólar la libra.

En tanto, el precio de los subproductos, como ácido sulfúrico, oro y plata, también se compararon favorablemente en relación al año 2010. Por su parte, el precio promedio anual del molibdeno, de acuerdo a la cotización del Metals Week, experimentó una leve disminución desde los US$ 34,8 por kilo en 2010 a US$ 34,2 por kilo en 2011.

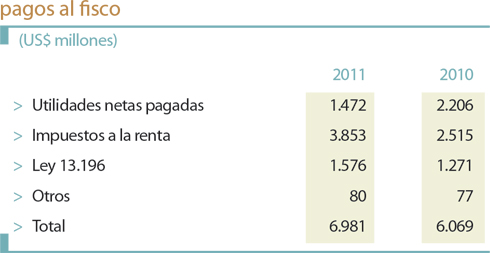

Aportes al Fisco

Codelco aportó US$ 6.981 millones al Fisco durante 2011, cuyo detalle comparativo es el siguiente:

Récord histórico de producción

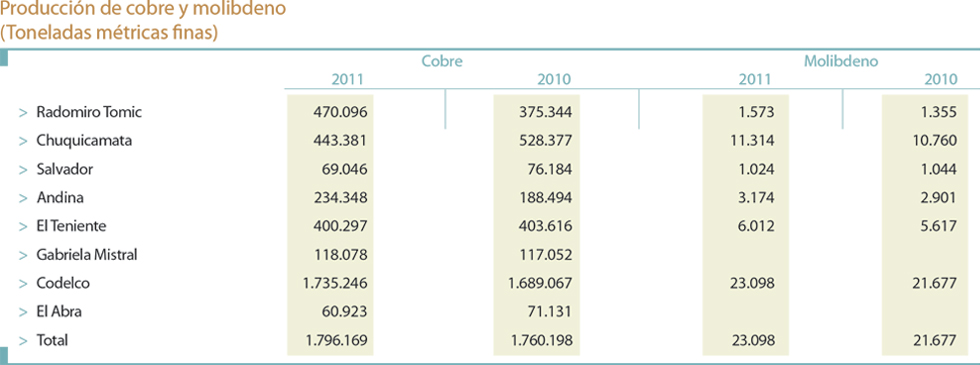

La producción de cobre de yacimientos propios se elevó a 1.735.000 toneladas de cobre fino en 2011, superior en casi un 3% a la alcanzada el año anterior. Esta cifra constituye el récord histórico de producción de cobre para Codelco, superando lo alcanzado el año 2004, cuando se produjeron 1.733.200 toneladas de cobre fino, con una ley del mineral casi 12% superior a la del año 2011.

El aumento en la producción respecto del período anterior se logró principalmente gracias a un mayor nivel de tratamiento de mineral: las 242 millones de toneladas beneficiadas en el año fueron un 5% superior al nivel de 2010.

En este ámbito destacó la División Radomiro Tomic, que logró alcanzar un máximo histórico en la producción de su línea de mineral de óxidos. También contribuyó al aumento de producción el desempeño de División Andina, que hacia fines del ejercicio alcanzó la capacidad de diseño del proyecto Andina-Fase I.

Por su parte, División El Teniente logró mantener su nivel de producción, a pesar del paro ilegal de trabajadores de empresas contratistas que duró 55 días, entre los meses de mayo a julio, movilización que impactó la producción en 17 mil toneladas de cobre fino, con un costo de US$ 130 millones para la Corporación.

División Ventanas también mantuvo la producción del año anterior; mientras que División Chuquicamata redujo su producción de mineral propio, lo que estuvo en línea con lo presupuestado y es el reflejo del proceso de agotamiento de dicho yacimiento para la actual explotación a rajo abierto.

División Salvador registró una menor producción debido principalmente a una menor ley del mineral. En tanto, las dificultades que enfrentó Minera Gaby en la puesta en marcha de su proyecto de ampliación no le permitieron superar significativamente la producción del año anterior, situación que se revierte y corrige hacia fines del año 2011.

Al considerar la proporción de producción de 49% de propiedad en Minera El Abra, Codelco reportó una producción total de 1.796.169 toneladas métricas finas en el año 2011.

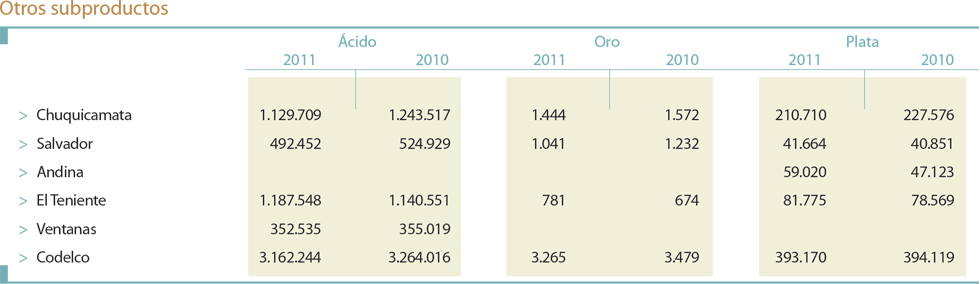

Respecto de los subproductos, el molibdeno alcanzó una producción de 23,1 miles de toneladas; el ácido sulfúrico llegó a 3,2 millones de toneladas, de las que un 57,5% se comercializó y el resto se destinó a las operaciones de lixiviación propias. En tanto, los metales preciosos, contenidos en los barros anódicos, llegaron a 3,3 toneladas de oro y 393 toneladas de plata.

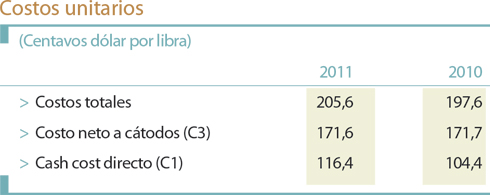

Costos

Los costos y gastos totales –que incluyen todos los gastos no operacionales– alcanzaron un promedio de US$ 205,6 centavos por libra de cobre producida, cifra que es 8 centavos de dólar mayor a la registrada el año 2010. De esta forma, y al igual que el resto de la industria minera que opera en Chile, los costos de Codelco se vieron adversamente afectados por el importante fortalecimiento que experimentó el peso chileno frente a la divisa extranjera y su impacto en los costos denominados en moneda local al expresar éstos en dólares.

Similar impacto y alcance tuvo el aumento en el precio de virtualmente todos los insumos que inciden de manera importante en la estructura de costos, principalmente la energía y los combustibles.

Los costos netos a cátodos (costo C3), que incluyen los créditos por subproductos y la homologación a cátodos de aquella producción que tiene un menor valor agregado (como el concentrado de cobre y el cobre blíster), se situaron en 171,6 centavos, cifra muy similar a los 171,7 centavos del año 2010.

Por su parte, el cash costo directo (costo C1) alcanzó los 116,4 centavos la libra, esto es 12 centavos superior al registrado el año 2010. El costo C1 corresponde a la medida de costo más ampliamente utilizada en la industria del cobre para comparar los costos de las distintas operaciones y compañías. Representa el costo incurrido directamente en la producción de cobre y excluye gastos no operacionales, como también la depreciación y amortización. El aumento en el costo C1 se explica principalmente por los factores exógenos señalados en párrafos anteriores.

FINANCIAMIENTO

Codelco accede en forma regular al mercado de capitales doméstico e internacional para contribuir al financiamiento de sus inversiones. Ello le ha permitido desarrollar una amplia base de instituciones financieras, geográficamente diversificada, que invierten en los instrumentos de deuda que emite la Corporación. De esta forma, la compañía ha accedido a los mercados de capitales americanos, asiáticos y europeos, a través de emisiones de bonos y de créditos sindicados y bilaterales.

Durante 2011, Codelco realizó operaciones de financiamiento por US$ 2.000 millones para refinanciar pasivos y anticipar parte importante del financiamiento de inversiones del año 2012. Dichas operaciones consistieron en la emisión de un bono por US$ 1.150 millones y la negociación de créditos bilaterales por US$ 850 millones, a cinco años plazo, con una amortización bullet al vencimiento. La emisión de bonos en el mercado internacional por US$ 1.150 millones a 10 años plazo constituye el mayor monto de emisión de la historia de Codelco y se realizó con el objeto de refinanciar pasivos y anticipar parte importante del financiamiento de inversiones del próximo año. Las condiciones obtenidas, tasa total de 4.048% p.a. y cupón de 3.875% anual, se encuentran en los niveles históricos obtenidos por Codelco y reflejan el reconocimiento a Chile y a la Corporación, a pesar de la volatilidad que se ha observado en los mercados financieros internaciones. La transacción tuvo una demanda de casi tres veces el monto original e incluyó la participación de más de 150 inversionistas. Los administradores de fondos, compañías de seguros y fondos de pensiones constituyeron el 73% de la demanda; mientras que bancos y Hedge Funds aportaron en el 27% restante. La distribución geográfica fue de un 68% en Estados Unidos; 23% en Europa, 6% en Latinoamérica y 3% en Asia y Medio Oriente. Los bancos agentes de la operación fueron HSBC y Mitsubishi UFJ Securities.

En enero de 2011, el Directorio de la Corporación autorizó que Codelco vendiera la participación accionaria minoritaria que mantenía en E-CL S.A. y retener los ingresos de esta operación. El ingreso de la venta ascendió a más de US$ 1.000 millones.

En junio 2011 se aprobó la capitalización de utilidades correspondientes al ejercicio 2010 por un monto de US$ 376 millones, lo que representa aproximadamente el 20% de las utilidades de dicho período.

Administración de riesgos

Precio del cobre

Los precios del cobre afectan de manera significativa los resultados financieros de Codelco. Para enfrentar estas fluctuaciones, la estrategia de la empresa apunta a asegurar la mantención de una estructura de costos competitiva. De esta forma, en años recientes la Corporación no ha realizado operaciones de cobertura de precios para su producción.

La Corporación utiliza regularmente instrumentos derivados para asegurar que sus embarques se vendan a los precios de mercado vigentes en el mes que dictamina la política de precios de Codelco aplicable a cada producto. Las operaciones de derivados no contemplan operaciones de carácter especulativo.

Paridades cambiarias y tasas de interés

Codelco ha definido políticas para gestionar el riesgo cambiario y las fluctuaciones en las tasas de interés. La cobertura de paridades cambiarias incluye seguros de cambio destinados a cubrir variaciones futuras en la relación Unidad de Fomento/dólar; en tanto, las tasas de interés contemplan contratos para fijar tasas de interés de obligaciones futuras. Estas operaciones no contemplan operaciones de carácter especulativo.

Seguros

Codelco mantiene permanentemente asegurados sus activos, a sus trabajadores y la eventual interrupción de negocios a través del mercado asegurador.

Bienes asegurados

Todas las instalaciones usadas para los fines del giro principal en territorio nacional.

Clasificación de riesgo

Codelco es analizada y su deuda evaluada por cuatro clasificadoras de riesgo, que son Fitch Ratings, Feller-Rate, Standard & Poor’s y Moody’s. Durante 2011, Codelco mantuvo su clasificación crediticia de investment grade para su deuda extranjera de A1, por Moody’s; y A, por Standard & Poor’s. En el caso de deuda local, Codelco tiene clasificación AAA, tanto de Fitch Ratings como de Feller-Rate.

La compañía está registrada desde 2002 en la Superintendencia de Valores y Seguros de Chile.