IV Estado de Flujo de Efectivo

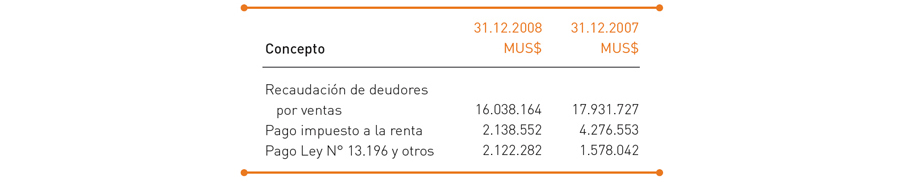

El flujo neto originado por las actividades de la operación para el ejercicio al 31 de diciembre de 2008 determinó un flujo positivo de MUS$3.242.607, inferior en MUS$1.443.911 respecto al año anterior, principalmente por una menor recaudación de los deudores por venta relacionado a la baja en los ingresos de explotación y un mayor pago a proveedores y al personal debido a la fluctuación del tipo de cambio producida durante el primer semestre de 2008.

Como parte del flujo operacional se puede destacar lo siguiente:

Cuadro 8 Flujo de efectivo originado por actividades

operacionales, período enero – diciembre

2008 y 2007

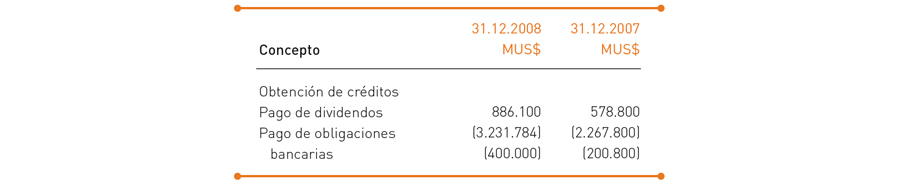

Por otra parte, las actividades de financiamiento para el ejercicio

al 31 de diciembre de 2008, originaron un flujo negativo de MUS$(2.745.684), mayor al flujo negativo de MUS$(1.889.800) originados

durante el año anterior, todo esto explicado principalmente por un mayor pago de excedentes fiscales.

Como parte del flujo de financiamiento podemos destacar lo siguiente:

Cuadro 9 Flujo de efectivo originado por actividades de

financiamiento, período enero – diciembre

2008 y 2007

Finalmente, las actividades de inversión generaron un flujo neto negativo de MUS$(2.184.423) a diciembre de 2008, mayor al flujo negativo de MUS$(1.555.396) del año 2007. La explicación se encuentra principalmente por la mayor adquisición de activo fijo, relacionada en parte, con el inicio de la explotación del yacimiento Gabriela Mistral.

Considerando los flujos antes mencionados, más los saldos iniciales de caja, se obtuvo un saldo final del efectivo y efectivo equivalente de MUS$ 386.965 al 31 de diciembre de 2008, inferior a los MUS$ 2.074.465 determinados al cierre del ejercicio 2007.

V Principales diferencias entre el valor de libros y el

valor de mercado o económico de los activos de la

Corporación

Los yacimientos que posee la Corporación están registrados en la contabilidad al valor de US$1 cada uno. En estos términos, el valor económico de estos yacimientos difiere del valor contable.

Lo anterior, produce el efecto que el Patrimonio contable y el activo estén subvaluados en relación con su valor económico.

VI Información sobre mercado y competencia

Codelco es el mayor productor de cobre en el mundo, con un 11% estimado de participación en la producción mundial de cobre y es uno de los mayores productores de molibdeno en el mundo, con un 14% estimado de participación en la producción mundial de molibdeno. Codelco controla aproximadamente el 10% de las reservas demostradas de cobre en el mundo.

Precio de los productos:

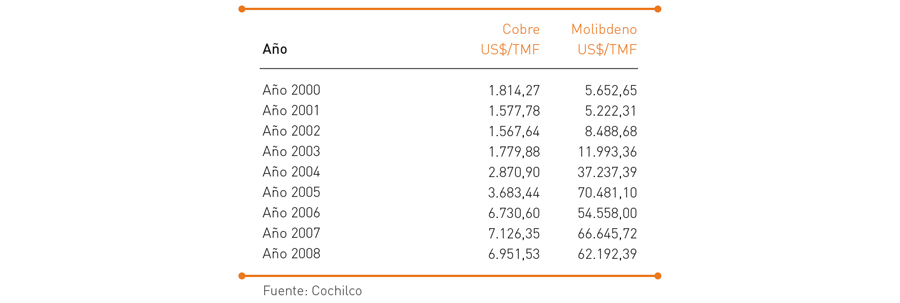

Como es de dominio público, desde fines de 2005 hasta el primer semestre de 2008 se produjo un alza sostenida en los precios internacionales del cobre. También es conveniente destacar que el precio del molibdeno tuvo un incremento entre los años 2004 y 2005, mostrando un crecimiento entre el año 2006 y el primer semestre de 2008. Sin embargo, esta tendencia se revirtió durante el último trimestre de 2008, donde cayeron de forma abrupta, los precios de estos metales en los mercados internacionales. La siguiente tabla muestra los promedios anuales, a partir del año 2000:

Cuadro 10 Precios promedios anuales de cobre y

molibdeno

|